Margem consignável para aposentados em 2026: veja as novas regras do INSS

Tempo de leitura: 10 minutos

Entenda o que muda na margem consignável para aposentados: saiba como funcionam os novos prazos, a extinção da margem exclusiva de cartões e o cronograma de redução até 2031.

O planejamento financeiro é uma parte importante da rotina de quem já contribuiu muito ao longo da vida. Em 2026, as regras para o empréstimo consignado do INSS passaram por atualizações que impactam o valor que você pode solicitar e o tempo disponível para o pagamento.

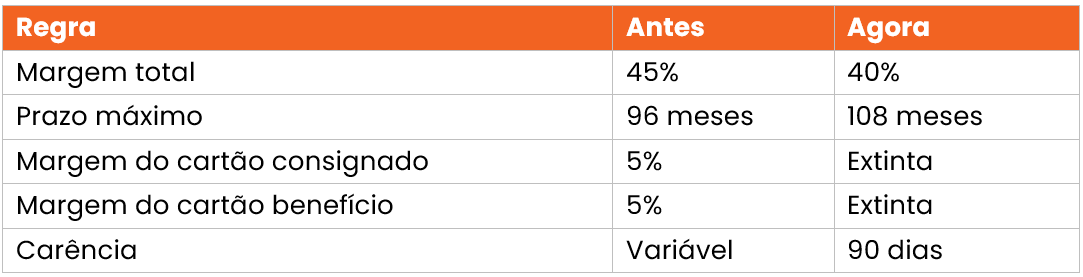

Em 2026, a margem consignável dos aposentados e pensionistas do INSS passou a ser de 40% da renda mensal (com a margem específica para cartão consignado sendo extinta). Além disso, o prazo máximo para pagamento aumentou para 108 meses.

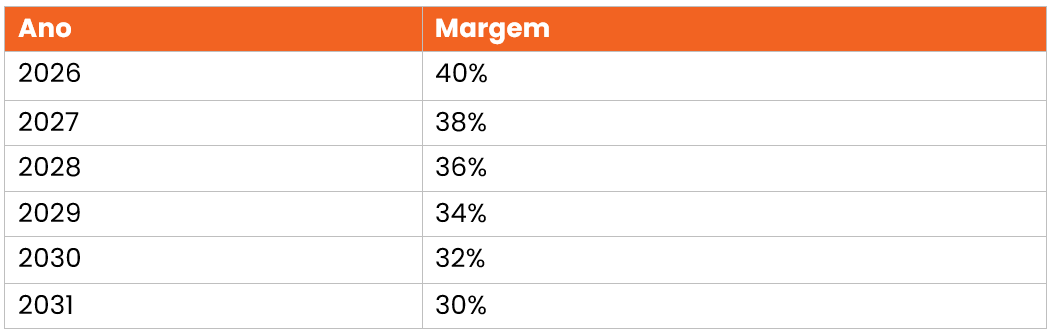

Já a partir de 2027, a margem será reduzida gradualmente até atingir 30% em 2031.

Essas mudanças buscam oferecer mais proteção para o seu orçamento, evitando o comprometimento excessivo do seu dinheiro com parcelas de crédito.

O que mudou na margem consignável do INSS em 2026?

A alteração do ano unificou o limite de crédito. Se antes você possuía margens separadas para diferentes produtos, agora o cálculo considera um montante único para proteger o seu patrimônio de forma mais eficaz.

Confira o comparativo das regras:

→ Leia também: Mudanças no empréstimo consignado INSS: entenda como ficam os prazos e a nova margem

O que esperar da margem consignável para aposentados em 2026?

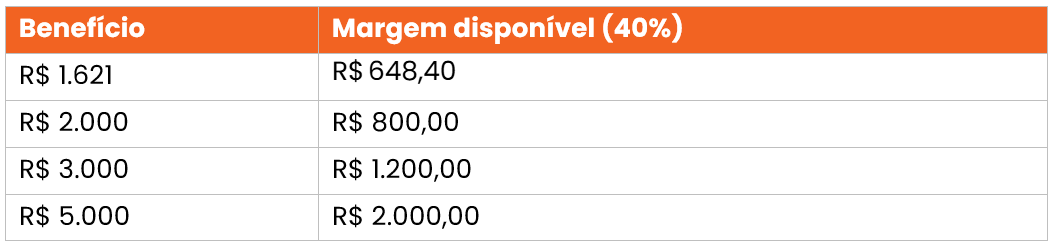

Com o reajuste do salário mínimo, que passou a ser de R$ 1.621 em janeiro de 2026, o valor em dinheiro que você pode utilizar para pagar parcelas também mudou. Mesmo com a redução do percentual total de margem, o aumento do piso salarial ajuda a equilibrar o seu poder de compra.

Quem recebe o piso salarial teve o seguinte ajuste no valor disponível para parcelas de empréstimo:

• 2026: R$ 648,40 (até 40%)

• 2025: R$ 531,30 (até 35%)

Essa atualização também reflete no uso do cartão consignado e cartão benefício.

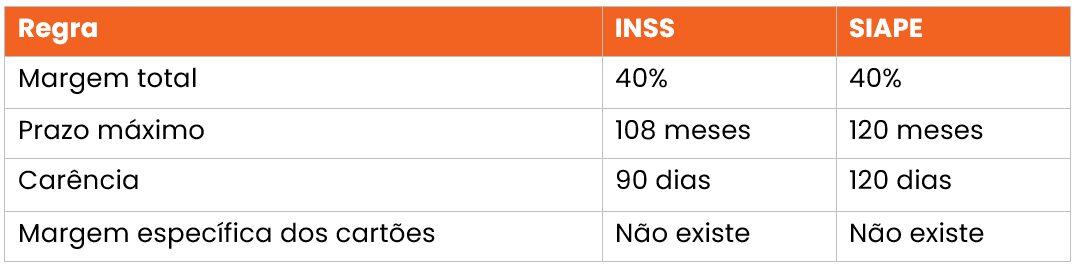

Comparativo das novas regras em 2026: INSS vs SIAPE

É importante notar que as regras variam conforme a sua categoria de benefício. Servidores federais e aposentados do INSS possuem condições distintas de prazo e carência.

Como ficará a margem consignável até 2031?

O governo federal estabeleceu um cronograma de redução gradual da margem.

O objetivo é diminuir o risco de endividamento a longo prazo, fazendo com que o comprometimento da renda seja cada vez menor e mais seguro para você.

Quanto representa uma margem de 40%?

Para saber quanto você pode comprometer do seu benefício com o pagamento de crédito, é necessário calcular o percentual sobre o valor líquido que cai na sua conta todos os meses.

O cartão consignado acabou?

O produto não foi encerrado, mas a forma como ele ocupa o seu orçamento mudou. A margem exclusiva de 5% que existia apenas para os cartões deixou de existir no sistema do INSS.

Agora, o cartão consignado benefício e o cartão de crédito consignado dividem espaço dentro da margem total de 40%. É importante lembrar que cada cartão continua limitado a até 5% da sua renda, mas esses 5% agora são subtraídos do seu limite total disponível.

→ Leia também: O que é margem consignável e para que serve?

Como consultar e acompanhar sua margem consignável?

Nós recomendamos que você acompanhe seu limite regularmente para evitar surpresas. O processo pode ser feito de forma prática pelo celular ou computador:

1. Acesse o aplicativo ou site Meu INSS usando os dados da sua conta gov.br

2. No campo de busca, digite "Extrato"

3. Selecione a opção "Extrato de empréstimo"

4. Escolha o benefício desejado para visualizar os contratos ativos e a margem disponível

Se preferir o atendimento por voz, você pode utilizar o telefone 135 para obter essas informações.

Como as novas regras afetam aposentados?

As atualizações de 2026 trazem impactos práticos que você deve considerar ao planejar o uso do seu dinheiro.

Pontos positivos

• Prazos estendidos: as parcelas podem ser distribuídas em até 108 meses, o que reduz o valor mensal a ser pago

• Proteção da renda: o menor percentual de margem ajuda a evitar o superendividamento

• Carência definida: os 90 dias de carência oferecem um fôlego maior antes do primeiro desconto

Pontos de atenção

• Limite de crédito: a capacidade total de contratação foi reduzida de 45% para 40%

• Gestão de cartões: o uso simultâneo de cartões agora consome a margem que seria usada para empréstimos

Entender esses pontos é o caminho para que o crédito seja uma solução consciente, garantindo que você aproveite as vantagens sem comprometer a sua tranquilidade mensal.

Planejamento e suporte para o seu orçamento

O crédito, quando utilizado com critério, pode ser um suporte importante para o seu planejamento financeiro. Com os ajustes das regras em 2026, o objetivo é garantir que o seu benefício seja bem gerido para proteger o seu patrimônio.

Ao avaliar o valor das parcelas e consultar as novas tabelas de margem, você toma decisões mais seguras para o seu futuro. O Banco Bmg está ao seu lado para orientar cada passo dessa jornada, garantindo que o crédito seja um aliado do seu bem-estar.

Conheça e simule o empréstimo consignado INSS para entender como nossas condições se adaptam aos seus planos e à sua realidade.

Perguntas frequentes sobre margem consignável 2026

Não. Em 2026, a margem total para aposentados e pensionistas do INSS passou para 40% da renda líquida.

Sim, o produto continua disponível. A diferença é que ele não possui mais uma margem exclusiva e agora divide o limite total de 40% com o empréstimo.

Sim. Para os beneficiários do INSS, o prazo máximo de pagamento foi ampliado para 108 meses, permitindo parcelas menores.

Sim. Existe uma previsão de redução gradual de 2% ao ano, com o objetivo de atingir o teto de 30% de margem em 2031.

Não. Os contratos assinados antes das mudanças de 2026 permanecem válidos com as taxas e prazos originais até o final do pagamento.

Sim. Se você não tiver cartões consignados ativos, poderá utilizar o limite total de 40% para as parcelas de empréstimo, respeitando as regras da instituição financeira.